Las Administradoras de Fondos de Pensiones o AFPs han pasado, de ser un tema cotidiano y casi desapercibido, a algo muy polémico en cosa de un par de años. En parte, esto es debido a su naturaleza y problemas, como por intentos de reforma en distintos países en los que se aplica este sistema previsional; siendo el caso salvadoreño uno de los más difíciles de tratar.

El actual Sistema de Ahorro para Pensiones (SAP) es producto de una reforma efectuada hace cerca de 2 décadas a fin de resolver la problemática del antiguo sistema de reparto vigente hasta 1998. Por entonces, dicho mecanismo previsional estaba al borde de la quiebra y para estabilizar la situación se optó por introducir las ya conocidas AFPs, un modelo que estaba resultando exitoso dondequiera que se implementase y el modelo a seguir no era otro que el país pionero de la capitalización individual con fines previsionales: Chile.

La trampa de la comparación.

Pasados unos años, tanto el sistema privado de pensiones salvadoreño como chileno empezaron a enfrentar distintos problemas asociados con la liquidez de los mismos y las pensiones que reciben los afiliados al sistema en ambos países. Las dificultades en Chile han resultado ser un tanto más pronunciadas que en El Salvador y el resto de países en que rigen las pensiones de capitalización individual. Esto ha venido como un traje a la medida para quienes se oponen ciegamente al sistema privado, dado que al ser Chile el iniciador de este tipo de ahorro previsional, la situación adversa representa una jugosa contradicción susceptible de ser aprovechada para sus intereses.

Por ende, en base a la situación chilena se esgrimieron –y se siguen esgrimiendo- una gran variedad de argumentos para echar abajo el SAP. Ahora bien, si se parte de esto, ¿Es válido comparar ambos sistemas? Evidentemente no. Principalmente porque cada uno responde a mecánicas distintas y problemas particulares derivados de los vicios institucionales de cada uno. Que dicho sea de paso, estos se ven acentuadas por las realidades económicas en cada país que se relacionan con su implementación, por convención y uniformidad de los datos. Se presentará información hasta diciembre del año 2016.

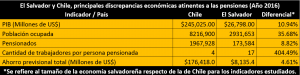

Vemos en la tabla adjunta que en casi todos los indicadores investigados y calculados, la economía salvadoreña cabe varias veces en la de Chile. El Producto Interno Bruto de El Salvador es apenas el 11% del de Chile y en consecuencia, el ahorro previsional en dicho país es varias veces mayor. Partiendo de que lo acumulado para destinarlo a los ahorros de los presentes y futuros pensionados es un resultado indirecto de la actividad económica, pues de ésta se extraen las cotizaciones inherentes a la formación de dicho ahorro.

Esto último no responde únicamente a la circunstancia de que Chile sea una economía casi de primer mundo, sino además a las diferencias de funcionamiento que aplican en cada país. Dado que se alude bastante al modelo chileno para justificar el “fracaso” del SAP, empezaremos por describir cómo funciona el sistema previsional de aquel país. Luego, pasaremos a aquello en lo que difieren ambos y los factores, tanto comunes como particulares que explican la situación en cada caso.

Particularidades del sistema chileno.

Por principio de cuentas, puede asumirse que al carecer de algunos factores que se aplican en el SAP, el sistema previsional del país suramericano tiene un funcionamiento bastante más sencillo que su contraparte local. Esto es así hasta cierto punto, pues a medida nos adentramos en su funcionamiento nos damos cuenta que es más complejo de lo que podríamos haber pensado al principio, especialmente debido a que cotizar para una pensión en Chile tiene un cierto componente de estrategia. Requiere que el afiliado esté pendiente de sus estados de cuenta y de las inversiones que se realizan con sus ahorros a fin de rentabilizarlos.

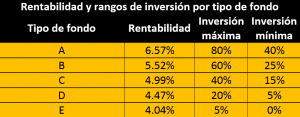

De este modo, tenemos que en aquel país existen 5 tipos de fondos de pensiones que son comunes a todo el espectro de AFPs. Éstos están categorizados en base a un rango de inversiones que puede realizar cada AFP para generar rentabilidad a los afiliados. Valga decir que como es lógico, una mayor rentabilidad implica mayor riesgo para el destino de las inversiones. Consecuentemente, quienes cotizan al fondo tipo A enfrentan mayores posibilidades de que sus pensiones se vean afectadas en caso de rendimientos negativos para las inversiones que se realicen.

Partiendo de esto, podemos intuir que cada uno de los otros tipos de fondos entrañan menor riesgo para quienes cotizan a ellos y en razón de esto como cabría esperar, una rentabilidad más baja. Hablábamos anteriormente de que tales opciones conllevan un pensamiento estratégico porque cada afiliado es libre de cambiarse y cotizar a un fondo distinto a partir del momento que la persona disponga, de acuerdo a la valoración que haga de las circunstancias.

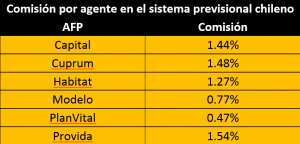

En este punto, es posible hacer la primera diferenciación efectiva entre el SAP y el sistema utilizado en Chile. A diferencia del sistema de pensiones salvadoreño, la comisión a cobrar por las AFP no está fijada en la ley, sino que fluctúa según el mercado. Por lo que los chilenos gozan de opciones reales para poder elegir la administradora que más convenga a los planes que tengan para jubilarse. Dicho sea de paso, el abanico de comisiones en el mercado chileno es un incentivo a la competitividad y a la postre, entrada de otros agentes y la consecuente ampliación de la gama de opciones. Y nótese además que todas ellas cobran comisiones más bajas que la que se ha fijado para el SAP (1.9%).

Podemos decir, tras estas observaciones, que el sistema salvadoreño es uno de naturaleza estática cuya rigidez es producto de la ley. Además, en sus casi 20 años de funcionamiento, ha carecido de pocos incentivos para la competencia y entrada de nuevos oferentes. Recordemos que de las 5 opciones iniciales (Confía, Profuturo, Máxima, Porvenir y Previsión), actualmente quedan solamente 2: AFP Confía y AFP Crecer; ésta última producto de la fusión de Máxima, Previsión y Porvenir en el año 2000.

Dicha composición de mercado se ha mantenido por los últimos 17 años.

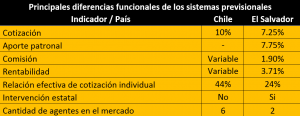

En la tabla anterior presentamos, en primera instancia, un ligero resumen de algunas de sus diferencias de funcionamiento. Algunas ya las hemos abordado anteriormente y dicha comparativa resulta útil en el sentido de comprobar que aun cobrando a los afiliados unas cotizaciones y comisiones menores, el SAP ha resultado inefectivo en razón de su funcionamiento estático.

Antes de pasar a un segundo punto para el cual se ha elaborado esta tabla, es necesario hacer una aclaración sobre la cuestión del aporte patronal en el sistema chileno. No se trata de que tal contribución a las pensiones sea inexistente, sino que se realiza de manera indirecta y con objetivos alternos. La contribución patronal se da en forma de aportaciones que permiten que los beneficiarios gocen de ciertos seguros en circunstancias eventuales que afecten su vida laboral: Invalidez y sobrevivencia (1.41%), cesantía (Entre 2.4% y 3%, según el régimen de contratación pactado) y accidentes y enfermedades profesionales (0.95%).

Es probable que se argumente que en Chile las AFPs operan en base a menores tasas de comisión y aporte patronal debido al volumen de su economía. Esto es apenas una parte de la verdad, puesto que la menor aportación patronal y las bajas comisiones se ven compensadas por el mayor aporte del trabajador. De igual manera, no se puede obviar que este es un mercado claramente más competitivo que el nuestro, y en la medida que se crea competitividad, mejoran las condiciones para todos los agentes.

En la tabla 4, puede apreciarse que hay 2 categorías que todavía no han sido explicadas: La relación efectiva de cotización individual y la intervención estatal, que nos serán útiles a posteriori.

¿Y entonces por qué en tanto uno como otro sistema hay pensiones bajas y poca cobertura?

Parafraseando a Sir Winston Churchill, “El Sistema de capitalización individual es el peor sistema previsional que existe… con excepción de todos los otros”. Evidentemente, este invento chileno muy a pesar de su efectividad, dista mucho de ser perfecto. Por ende, eventualmente iba a presentar problemas. Algunos de ellos son de orden común y otros se derivan de circunstancias de cada país.

Entre los problemas comunes a ambos sistemas, tenemos que el cotizante promedio percibe un salario que puede considerarse bajo. Esto repercute tanto en su cotización como en la pensión que podrá recibir en el futuro. De igual manera tanto las AFPs de Chile como las 2 del SAP han fallado en su rol de concientizar a la población de la importancia del ahorro individual para pensionarse. En el caso salvadoreño, esto último ha sido una debilidad del sistema que en el marco de la reciente reforma del mismo se ha intentado explotar con fines políticos.

Es aquí donde entra ese dato que llamamos relación efectiva de cotización individual, y se refiere al porcentaje de afiliados que cotizan de manera constante. En ambos casos podemos darnos cuenta que dicha tasa es menor a la mitad de los afiliados totales (44% en Chile y 24% para El Salvador). El resto de afiliados al sistema en algún momento de su vida laboral han estado desempleados o por diversas circunstancias les ha sido imposible cotizar. Esto evidentemente repercute en la calidad y cuantía de las pensiones a recibir.

El Fideicomiso de Obligaciones Previsionales (FOP).

Esta es la principal dificultad y particularidad del SAP y es a lo que nos referimos con Intervención Estatal. Mientras que en Chile, el sistema opera con lógica de mercado, en El Salvador los fondos de pensiones han sido objeto de un manoseo que desde hace una década pone en vilo a los afiliados al sistema. La deficiente gestión de la deuda previsional del antiguo sistema llevó al Estado salvadoreño a crear un instrumento financiero que compromete los fondos de pensiones del sistema privado y por ende, el bienestar futuro de los afiliados.

Mediante el FOP, se obliga a las AFPs a comprar certificados de largo plazo que deberán ser pagados por el gobierno al vencimiento de los mismos; esto con el fin de generar recursos para responder a los pensionados del antiguo sistema. Estas transacciones no pueden exceder un valor equivalente al 45% del total de los fondos de pensiones. Mediante este engendro financiero, no se hace otra cosa que cubrir con dinero ajeno un hoyo creado por ellos mismos. La situación se agrava cuando hemos visto en reiteradas ocasiones que el gobierno ha tenido serias dificultades en cumplir estos compromisos. ¿Enfrentan los chilenos una amenaza parecida? ¡Para nada!

¿Es viable un sistema de reparto?

Tanto en uno como otro país, esta es la propuesta que se hace como alternativa a la capitalización individual. Y no es otra cosa más que lo que se tenía antes de implementar el modelo actual: Los trabajadores actuales aportan “solidariamente” a una mega-cuenta colectiva de la que se pagan las pensiones de los que se vayan jubilando.

Se esgrime en favor de esto que las pensiones son mayores y que no se excluye a nadie. Sin embargo, enfrenta la dificultad de que para mantener estables las pensiones pagadas y su equidad, cada tanto debe aumentarse ya sea el número de trabajadores, los años de trabajo o el aporte de cada uno. Cada nuevo pensionado es un aporte menos al sistema y la necesidad realizar estos ajustes periódicos lo vuelven algo muy inestable.

Por otra parte, la lógica del reparto es incongruente con realidades demográficas que están muy patentes en la actualidad. Tal es el caso de familias que tienen menos hijos o que la Esperanza de Vida es más alta que hace algunos años. De igual manera, los jóvenes retrasan su acceso al mercado laboral en razón de mayores oportunidades de educación superior. Tales factores demográficos tienen como resultado final que, en términos globales, hayan más jubilados por cada trabajador (Véase tabla 1). Tal circunstancia de entrada inviabiliza la vuelta de dicho sistema.

En conclusión, la solución al problema previsional en ambos países pasa por un serio debate. Éste no debe orientarse a si el sistema ha fracasado y debe cambiarse, sino a evaluar los factores por los que han surgido las referidas ineficiencias e inequidades y trabajar sobre éstos. Después de todo, hemos visto que los principales causales de la situación son los mismos actores que la componen. Asimismo, es necesario tener en cuenta que las pensiones del futuro son un reflejo a largo plazo de la actividad económica del presente.

{kind=link}