“Gastamos en dólares, pero ganamos en colones (?)” –Vox Pópuli-

Este aforismo, repetido constantemente en el contexto de la vida diaria del salvadoreño desde la aprobación y vigencia de la Ley de Integración Monetaria, intenta justificar que el bimonetarismo propuesto en dicha ley ha resultado un completo fracaso para la economía nacional y por ende se propone revertir la dolarización y la vuelta del colón. Sin embargo, alrededor de esta afirmación subyace mucha ignorancia sobre una propuesta que, en términos prácticos y científicos, sería un completo suicidio y el golpe de gracia para nuestra economía.

Antes de ilustrar con argumentos algunos de los motivos por los cuales es necesario que dicho instrumento legal continúe vigente, es necesario introducir que el dinero, como mercancía universal, cumple ciertas funciones esenciales que están asociadas a su solidez y respaldo, como es ser depósito de valor y medio de cambio.

Entre estas funciones y la fortaleza de una moneda hay una relación de proporcionalidad directa. En otras palabras, este es el hecho:

Una moneda fuerte llena mejor y más fácilmente dichas características del dinero.

Esto se debe a que una unidad de cualquiera de ellas (dólar, euro, yen…) tiene la facilidad de adquirir mayor cantidad de bienes y servicios debido a su respaldo (de ese tema hablaremos más adelante) y por la misma razón permite cubrir más efectivamente un número importante de necesidades subjetivas.

A ello nos referimos con que es un depósito de valor.

Ahora bien, los argumentos en contra de la dolarización abarcan todo tipo de posiciones. Principalmente están aquellas que caen en la falacia de confundir la dolarización con la convertibilidad utilizada en Argentina a finales del Siglo XX. Esta medida forzaba la paridad y cambiaria entre el peso argentino y el dólar en una proporción de 1 a 1. Por ende se asumía -¡subjetivamente!- que ambas monedas valían lo mismo a pesar de verdades económicas evidentes en sí mismas. Por ejemplo, está el hecho del respaldo de cada una, valga decir que tales hechos resultan contundentes debido al funcionamiento mismo de las leyes de la economía.

Entre la economía argentina y la de los Estados Unidos existen diferencias abismales en cuanto su tamaño y por consiguiente, en los outputs de cada una. Esto es lo que incide directamente en el valor de la moneda. Coloquialmente se sigue asumiendo que el contexto monetario internacional tiene su fundamento en la cantidad de oro que posee cada banco central. Esto se conoce como Patrón Oro. Sin embargo, el mismo está descontinuado desde 1971. Entonces, he aquí la pregunta:

¿De qué depende el valor de una moneda desde esa fecha?

Aquello que define a una moneda fuerte o débil es el tamaño de su economía, es decir de su PIB (Producto Interno Bruto). La cantidad y volumen de bienes y servicios que produce una nación es lo que constituye el respaldo de su moneda desde hace 46 años. Por ende, cualquier medida antojadiza que fuerza la equivalencia entre monedas es proclive al fracaso debido al mismo hecho de la realidad económica de ambas partes.

El resultado lógico de este tipo de cambio subjetivo y forzado fue el famoso “corralito” (Con este nombre se conoce a la restricción de retiros bancarios en dólares que se dio en Argentina en el año 2001). El gobierno se vio obligado a intentar detener de forma drástica la hemorragia de dólares ocurrida cuando se hacía evidente que ciertas transacciones y obligaciones financieras se volvían imposibles intentando cubrirlas en pesos. Esto fue dado que cada moneda respondía a parámetros distintos derivados de su realidad.

Aclarando esto, resulta evidente que nuestra dolarización es un mecanismo diferente.

Se fijó el valor del dólar al tipo de cambio vigente en el momento (¢8.75 por un dólar) a costo de mantener en circulación el colón e introducir el dólar. Por ende, a partir de ese momento toda situación de carácter monetario quedaba supeditada a la Reserva Federal de los Estados Unidos, como es el caso de Ecuador y cualquier otro país en que el dólar es moneda de curso legal.

A raíz de la vigencia de la Integración Monetaria se dieron tres efectos de mediano y largo plazo. El primero es que el Banco Central de Reserva cedía, junto a la emisión de moneda, a la Reserva Federal la facultad de fijar la tasa de interés activa vigente.

Desde la fecha, esta tasa ha sido una de las más bajas de la región.

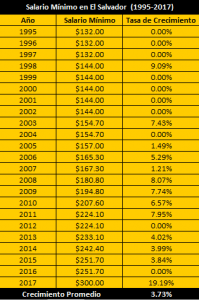

En consecuencia, desde entonces todo tipo de créditos se han mantenido a niveles asequibles a la población. Esta disminución de los costos financieros redundó a su vez en otros efectos de mediano y largo plazo que aún perduran en nuestra economía. Dado que el dólar trajo consigo una baja en los intereses, propició un ahorro importante a las empresas nacionales, pues el consecuente aumento en la disponibilidad de recursos resultó en una mayor movilidad del salario mínimo, que entre 1998 y el año 2002 había estado fijo en US$144.00 y desde la entrada del dólar ha presionado a la alta naturalmente cada cierto tiempo, superando en el año 2015 los US$250.00, creciendo a una tasa promedio de 3.73% para todo el período.

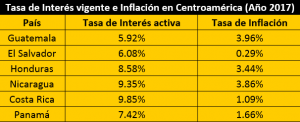

Al mismo tiempo que bajaron las tasas de interés para préstamos en moneda extranjera, la tasa de inflación es una variable clave que desde la entrada en circulación del dólar ha mantenido una notable estabilidad. En la presente década se han dado los mínimos históricos en cuanto a la variación de los precios, ya que se ha mantenido a tasas menores al 1%; en el caso concreto del año 2017.

El Salvador posee la inflación más baja en Centroamérica, con una tasa de 0.29%.

Un segundo efecto de la introducción del dólar es que en la práctica no se cumple el bimonetarismo consignado en la ley. Para marzo o abril del año 2002, los colones en circulación habían desaparecido casi totalmente. A lo largo de los años, se han achacado muchas causas espurias a la desaparición del colón, cuando la realidad es que lo ocurrido entonces no es más que un caso práctico de la aplicación de la Ley de Gresham. Este es un postulado de la Economía Monetaria según el cual, en un contexto de bimonetarismo, ocurre lo siguiente:

La moneda fuerte desplazará a la débil debido a circunstancias naturales y evidentes de las mismas.

Esto nos lleva nuevamente al tema del respaldo de la moneda y al caso argentino. La convertibilidad fue un intento de torcer una ley económica históricamente demostrada al intentar forzar la equivalencia entre el peso argentino y el dólar, ya que la innegable circunstancia del menor respaldo de la moneda argentina hizo que la realidad cayera por su propio peso.

Y en el caso salvadoreño en concreto, está consignado en la Ley de Integración Monetaria que ambas monedas son de curso legal. Sin embargo, el colón desapareció. Pero ello no ocurrió por decreto, sino por efecto de la Ley de Gresham.

Los salvadoreños nos encargamos de borrar del mapa al colón por decisión propia.

Preferimos el dólar debido a su fortaleza y otros beneficios naturales de su utilización, como la eliminación del riesgo cambiario en nuestras transacciones con el extranjero.

En tal sentido, la cuestión del respaldo es una de las razones más importantes por las cuales la vuelta del colón es algo peligroso. Al momento actual, nuestra economía carece de un volumen importante de producción de bienes y servicios.

Ante tal precaria situación, los nuevos colones entrarían en circulación muy devaluados y ello repercutiría en los efectos a los que se han aludido durante años:

Inmediatamente los créditos vigentes y salarios serían convertidos a una moneda con muy poco poder adquisitivo.

Casi de inmediato se elevarían los precios y las tasas de interés, causando una situación muy difícil para empresas y hogares, puesto que además del encarecimiento de sus obligaciones financieras y el costo de la vida, deberán intentar hacer frente a esa situación con una moneda que, tal como ocurrió en Argentina, será desplazada mientras hayan dólares disponibles. Esto ocurriría a tal velocidad que muy posiblemente se recurra a un nuevo “corralito”, esta vez en El Salvador.

Ahora bien, la posible situación negativa derivada de la vuelta del colón nos lleva al tercer aspecto que refuerza la vigencia del dólar, que es precisamente uno de los más criticados. Ya que al quedarnos sin emisión monetaria, al mismo tiempo el Banco Central queda desprovisto de política monetaria, la cual no simplemente se trata de emitir dinero para impulsar el gasto y el consumo.

Está demostrado históricamente que un manejo de la moneda nacional enfocado en esta vía produce un crecimiento muy acelerado de la inflación.

La masa circulante crece varias veces más rápido que la producción.

Esto provoca desabastecimiento e incrementos forzados de los precios. Debido a la recurrencia de estas dos circunstancias es que se habla de espirales inflacionarias.

Nuestras actuales autoridades han tenido un manejo muy irresponsable de las finanzas del país y achacan al dólar la causa de su crisis de liquidez, ya que una y otra vez se ha dicho que de poder imprimir colones así es como se respondería a la situación económica. Si aún con una moneda fuerte se ha podido caer en impago, hay otra pregunta que debe hacerse:

¿Qué podemos esperar de una moneda carente de respaldo para el actual contexto?

Por ello hasta cierto punto, el dólar ha funcionado casi como una póliza de seguros. El no tener la posibilidad de meternos nosotros solos en una vorágine de hiperinflación ha impedido que las cosas empeoren.

Los cambios en variables claves de nuestra economía son, a grandes rasgos, el mayor resultado de la dolarización. Quizá el aspecto más criticado sea que a nivel general todavía no se ha visto un crecimiento económico a gran escala y que en ciertos aspectos el gobierno ha visto reducido su radio de acción en cuanto al manejo de la economía. Sin embargo, descuidamos que el referido crecimiento no iba a venir por la dolarización per se, ya que esta no es una fórmula mágica para ello, sino simplemente un herramienta más. Por ende, debe acompañarse de un manejo responsable de los recursos por parte del Estado que actualmente no se da.

La dolarización tiene un potencial importante para la solución de nuestra situación económica, pero mientras el contexto actual sea el que tenemos, esta seguirá siendo simplemente un paliativo y un parche que impide que las cosas empeoren.

Fuentes:

Elcato.org: Los beneficios de la dolarización en El Salvador.

CentralAmericaData.com: Economics.

Banco Central de Reserva:Análisis de impacto ante Aumento del Salario Mínimo 2017.

{kind=link}