El café ha sido uno de los principales productos de exportación para una región cuya actividad económica ha estado históricamente ligada al sector primario. Pese a que a nivel regional se ha experimentado una transformación productiva que propende hacia los servicios y la economía digital, sigue siendo uno de los productos agrícolas más demandados por nuestros socios comerciales.

El café de Centroamérica actualmente goza de muy buena reputación en los mercados internacionales y es exportado a más de 60 países. Sin embargo, las circunstancias actuales de la región plantean una gran variedad de retos a la caficultura, ya que en términos globales la producción ha registrado una tendencia a la baja en el período de los últimos 5 años; cosa que se ha visto reflejada en la dinámica de precios.

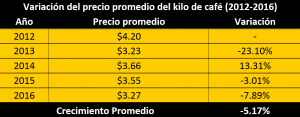

El precio del kilo importado ha caído 33% para el período estudiado.

El lapso que comprende del año 2012 al 2016 se ha caracterizado por una serie de factores que comprometen y afectan la rentabilidad de los productos primarios, siendo especialmente notorios en el caso del café. En el referido período de tiempo, el producto de la región ha perdido alrededor de un tercio de su valor en términos globales; situación que es causada en buena parte por la acción del cambio climático y a la propagación de la roya en los cultivos cafetaleros de Centroamérica.

Puede observarse en la tabla adjunta que a partir del estallido de la crisis de la roya, el precio promedio del kilo de café que la región produce para el mercado externo se desplomó alrededor del 23%. Aunque se ha mantenido en una banda de entre los US$3.20 y $3.70 por kilo, es claro que la caficultura regional ha tenido problemas para recuperar rentabilidad. El precio por kilo mantiene una tendencia a la baja y ha promediado una contracción de 5.17% desde el año 2012.

En términos de cantidades exportadas, ha habido una leve recuperación de la caficultura de la región, pero se puede observar en la gráfica que se identifica casi el mismo patrón que en la dinámica del precio promedio. De nueva cuenta, el mayor dato se tiene al inicio del período, es decir, las 837 mil 693 toneladas exportadas en el año 2012 y se observa una leve mejoría para el año 2016. Pese a la relativa estabilidad, es notorio que los factores anteriormente mencionados impiden alcanzar los niveles que se tenían previo a la crisis.

Valga destacar que el año 2014 presenta una circunstancia interesante, pues en cuanto al contexto de la crisis de la roya, se trata del año con mayor precio promedio (US$3.66 por kilo) pero con el menor nivel de exportación (660 mil 460 ton). En razón de esto, podemos intuir que la relativa recuperación de la caficultura no ha estado en función de la calidad y competitividad del producto.

El mundo ha comprado más café a Centroamérica debido a sus actuales bajos precios.

Esta situación garantiza una cierta estabilidad a la industria del café, pero es válido preguntarse si ésta es sostenible en el tiempo o puede generar los recursos necesarios a fin de que los efectos de la roya no se conviertan en un problema endémico. Tal situación representa uno de los actuales obstáculos para la reactivación de la producción cafetalera.

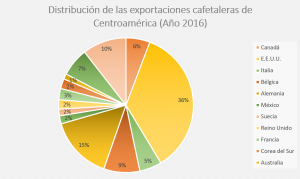

No obstante a la situación actual, es importante resaltar que los mercados internacionales todavía presentan oportunidades susceptibles de ser aprovechadas. Si bien es cierto que la crisis de la caficultura centroamericana ha significado una posible circunstancia en favor de nuestros competidores directos y de algunos bienes sustitutos del café, los principales consumidores de este aromático mantienen una demanda importante por la producción del istmo.

El 78% del café de Centroamérica tiene por destino el mundo industrializado.

Estados Unidos continúa siendo el principal comprador (36%), seguido de algunos de los clientes más importantes en el viejo continente, como son Alemania (15%) y Bélgica (9%). Posteriormente se encuentra Japón con el 7%, Canadá (6%) e Italia (5%). El 22% restante está distribuido en un grupo de poco más de 50 países que son clientes recurrentes de la caficultura de la región.

Los 6 países aludidos anteriormente constituyen el principal mercado para el café que producimos y la mayoría de ellos se caracterizan por poseer consumidores informados y con fuertes nociones de innovación y estándares de calidad e inocuidad en materia de productos agrícolas. La superación del contexto actual no constituye únicamente un problema de productividad, sino también de normativas fitosanitarias; las cuales comúnmente son una barrera de entrada para muchos productos primarios a los mercados más importantes.

La situación es especialmente difícil en El Salvador.

El Salvador es uno de los principales afectados del paso de la roya por los cafetales de la región, pues con los actuales precios y niveles de exportación se compromete en gran medida la competitividad del producto nacional. La falta de recursos y una deuda que hoy por hoy ronda los US$185 millones complican llevar a cabo las actividades de I+D que son necesarias para una mayor competitividad. Asimismo se dificulta el combate de ésta y otras plagas que dificultan unos mayores rendimientos en cada unidad de producción.

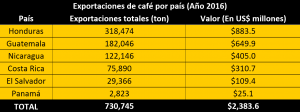

Solamente en el año 2016, las exportaciones salvadoreñas del aromático estuvieron por debajo de las 30 mil toneladas, que representan apenas el 4% de todas las exportaciones regionales del grano de oro para el año pasado. En términos monetarios, esta cantidad de producto está valorada en cerca de US$110 millones, un monto que a todas luces es lejano de la rentabilidad que alguna vez tuvo la caficultura nacional. Dicho sea de paso, resulta insuficiente para cubrir las necesidades del sector cafetalero, así como también para cumplir con sus compromisos financieros.

En la actualidad, las fincas cafetaleras del país tienen rendimientos productivos de entre 4 y 25qq por manzana debido a los efectos de la roya y el cambio climático. La crisis provocada por este hongo que ataca las hojas del cafeto se dejó sentir con severidad sobre todo al inicio de la misma, puesto que en el primer año de propagación de la roya, la cosecha correspondiente cayó cerca del 60% respecto de la anterior (1 millón 730 mil qq en el año 2012-2013 versus 700 mil qq el año siguiente).

Si bien ya se realizan desde hace algún tiempo las actividades necesarias a fin de controlar la roya y su propagación, la cobertura sigue siendo insuficiente.

Los efectos de la acción de esta plaga están lejos de ser mitigados y erradicados.

La sustitución del parque cafetalero con variedades resistentes a la roya es un proceso de larga duración que requiere un seguimiento y cuidado efectivos. Por ende, se puede afirmar que las bajas cosechas y rendimientos continuarán por un período bastante prolongado.

En razón de todo lo enunciado, la Asociación Cafetalera de El Salvador ha presentado al Órgano Legislativo una petición para decretar una suspensión de embargos al sector cafetalero. Los actuales niveles de productividad y rentabilidad dificultan en gran medida el cumplimiento de las obligaciones financieras de la industria y asimismo, el poder cubrir las actividades de prevención y control de la roya y otras plagas.

Del mismo modo, la eventual pérdida de la caficultura representa un problema social y ambiental de gran envergadura. Conlleva un agravamiento significativo del problema del desempleo y subempleo. En cuanto a la situación ambiental, los cultivos de café representan una muy buena parte de la cobertura boscosa del territorio nacional.

Por tales motivos, la reactivación de la caficultura es más que un asunto económico que compete al sector primario, y es además un tema de nación. Tiene implicaciones ambientales, sociales y representa una oportunidad importante de crecimiento, ya que el mercado internacional sigue demandando el café nacional debido a su reputación y calidad. Debido a estos factores, es necesario que se garantice la continuidad de esta actividad económica y se posibilite su evolución.

{kind=link}